当前位置:首页>产业研究

电子信息制造产业生态发展 现状及趋势

发布时间:2022-09-06来源:浏览量:92

一、全球电子制造业发展现状

当今世界正经历百年未有之大变局,新冠疫情、俄乌冲突、通货膨胀、供给扰动、金融动荡等多重风险叠加,对全球经济带来重大冲击。新一代信息技术正加速融入制造业应用场景,全球制造业产业链和供应链结构正发生深刻变化。

(一)中国电子信息制造业依旧领跑全球

过去十几年间,中国在全球消费电子产业中的地位不断提升,经历了从生产低附加值零件、为国外终端品牌代工到切入高附加值生产环节、国内终端品牌跻身世界前列的转变,奠定了中国内需市场、世界工厂的地位。中国目前是全球最大消费电子出口国,智能手机产量占全球比重7-8成,不仅满足国内庞大需求,更将7成国内生产智能手机供应全球市场;中国企业广泛布局产业链中后段,在部分零组件生产环节和组装环节占据主导。市场潜力大+政策红利+成本优势是持续吸引外商投资、推动产业链持续中国化的重要原因。然而展望未来,随着人口红利减弱,劳动力成本提高,东南亚等国家凭借劳动力成本、税收等因素缩短与国内差距,此外近年来国际贸易形势叠加全球疫情反复引起各国对供应链安全问题的重视。

(二)欧美等发达国家在芯片、操作系统等核心技术研发与设计领域仍然占据主导地位

从全球产业转移历史来看,20世纪90年代,欧美、日本等发达经济体将资本密集型和技术密集型产业汽车、电子等转移至“亚洲四小龙”和中国;进入21世纪,伴随着中国大陆劳动力成本上升等,低利润、低技术含量、高劳动密集的中后端产业环节正在进一步转移至印度、越南等地区。历次电子信息产业转移均是由于迁出国电子信息产业升级,向知识密集的高附加值产业发展后,将低附加值的劳动密集型产业转移至迁入国,且均带动了当地科技与品牌的发展。

目前,美国、日本、韩国、欧洲等国家和地区相关企业掌握着大量信息领域高端产品关键核心技术,基本占据了高端信息产品的研发设计、生产制造、技术服务等价值链高端,掌控全球信息产业的制高点。其中,谷歌、高通、英特尔、微软、三星等企业掌握了从操作系统、集成电路、5G通信、新型显示等核心技术,并以此牢牢占据产业链高端环节。凭借专利技术,这些企业建立了较难逾越的技术生态体系、高技术门槛、知识产权壁垒和技术转移障碍,使得相关高端技术的扩散和技术转移受到了很大限制。我国作为后发国家,在核心关键技术的布局不断加快,但短时间内难以实现超越,仍将处于追赶阶段,仍需要长期攻关和技术积累。

(三)产业链逆全球化趋势明显,全球产业链重构加速且存不确定性

新冠肺炎疫情引发全球经济超预期衰退,对全球产业链体系带来严重冲击。一方面疫情期间全球产业链供应链被迫暂停或中断,充分暴露全球产业链的脆弱性和短板;另一方面大宗商品价格普涨引发超通胀预期,对各国的国家产业链安全构成更大挑战。后疫情时代,全球化重塑加快,欧美等在全球产业链重构方面强化产业政策和公共部门科技创新投资,与我国产业链供应链展开全方位竞争。目前我们正身处不确定性不稳定性增加的后疫情时代,多重复杂因素耦合,预示着全球化重塑正在加快。

“逆全球化”及单边主义盛行下,美国等发达国家均加大了核心技术的保护,全球正常的科技资源自由流通和科技交流合作受到限制。全球产业链重构加速且存不确定性经过疫情冲击和产业链供应安全的考验,许多国家和地区开始重新审视自身的产业链安全问题,包括美国、日本等国政府开始通过政策引导产业链回归本土,着力提升价值链稳定性。如美国就多次呼吁制造业企业回归美国,并从科技产业政策、投资和科技限制、科技竞争法案等强化核心产业链优势地位。

(四)芯片短缺及原材料价格上涨为电子制造业带来严峻压力

芯片短缺和原材料价格上涨在2021 年对电子信息行业发展带来巨大冲击。在芯片供需层面,新冠肺炎疫情的全球蔓延对全球芯片厂的产能造成了抑制,而使用芯片的数量呈现爆发式增长,同时芯片制造技术门槛较高且投入产出周期很长,产能很难在短期实现扩产,因此供需不匹配情形仍将维持一段时间。在原材料价格方面,原材料上涨对手机、家电等下游整机企业带来巨大压力。展望下一阶段,仍需做好应对芯片短缺和电子原材料价格波动的准备。

经过多年的发展,我国的要素禀赋优势逐步削弱,住房、医疗、教育成本的不断上涨使得劳动力成本水涨船高,人口老龄化使我国劳动力的供给逐步减少;依靠大量消耗土地、矿产、环境资源的粗放式发展模式难以为继。同时,叠加当前的原材料价格不断上涨,我国电子制造业企业的经营和研发面临巨大压力。对此,需紧密跟踪市场价格,保持对全球原材料和芯片的市场敏感度,加强产业链上下游对接功能,最大程度上保障关键产品的市场供给。

二、中国电子信息制造行业发展现状

2021 年,面对世界百年未有之大变局和新冠肺炎疫情交织影响的复杂外部环境,我国电子信息全行业坚持以习近平新时代中国特色社会主义思想为指导,认真贯彻落实党中央、国务院决策部署,砥砺攻坚、奋发作为,实现了行业的稳定发展和“十四五”的良好开局。上半年,在低基数和国内外需求逐步恢复的共同作用下,电子信息行业生产、投资、进出口等主要经济指标快速增长,运行态势良好;下半年,不确定因素增多,基数影响减弱,尤其是疫情多点散发、芯片及元器件短缺、原材料价格大幅上涨等问题,在一定程度上影响了行业的平稳发展,部分指标增速放缓,全年行业运行呈现前高后稳态势。

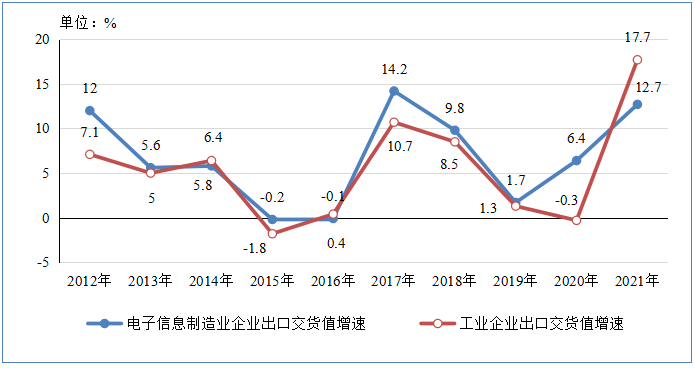

2021年,全国规模以上电子信息制造业增加值比上年增长15.7%,增速创下近十年新高,较上年加快8.0个百分点;增速比同期规模以上工业增加值增速高6.1个百分点,差距较2020年有所扩大;两年平均增长11.6%,比工业增加值两年平均增速高5.5个百分点,对工业生产拉动作用明显。

2012-2021年电子信息制造业和工业增加值增速情况

2021年,主要产品中,手机产量17.6亿台,同比增长7%,其中智能手机产量12.7亿台,同比增长9%;微型计算机设备产量4.7亿台,同比增长22.3%;集成电路产量3594亿块,同比增长33.3%。

2021年,规模以上电子信息制造业企业出口交货值比上年增长12.7%,增速较上年加快6.3个百分点,但比同期规模以上工业企业出口交货值增速低5个百分点。两年平均增长9.5%,较工业两年平均增速高1.2个百分点。

2012-2021年电子信息制造业和工业企业出口交货值增速情况

据海关统计,2021年,我国出口笔记本电脑2.2亿台,同比增长22.4%;出口手机9.5亿台,同比下降1.2%;出口集成电路3107亿个,同比增长19.6%;进口集成电路6354.8亿个,同比增长16.9%。

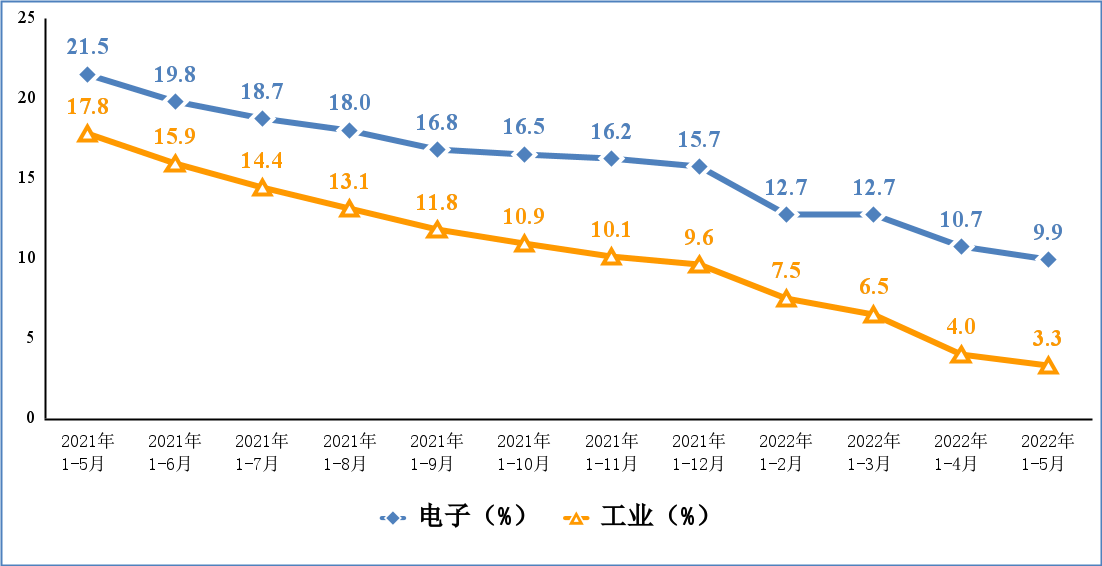

2022年上半年,受新冠肺炎疫情、通货膨胀和地缘政治等因素影响,全球市场的不确定性显著增加。我国电子制造业保持了工业和制造业领头羊地位,生产与投资增速持续远高于全国工业总体水平,但受制于需求收缩与疫情冲击等因素,产量增速呈显著回落态势。上半年,我国电子信息制造业增加值保持增长,但主要产品产量下降。出口交货值增速修复性反弹,出口产量下降。

1-5月份,规模以上电子信息制造业增加值同比增长9.9%。1-5月份,主要产品中,手机产量6.09亿台,同比下降1.7%,其中智能手机产量4.70亿台,同比下降0.7%;微型计算机设备产量1.71亿台,同比下降5.8%;集成电路产量1349亿块,同比下降6.2%。

电子信息制造业和工业增加值累计增速

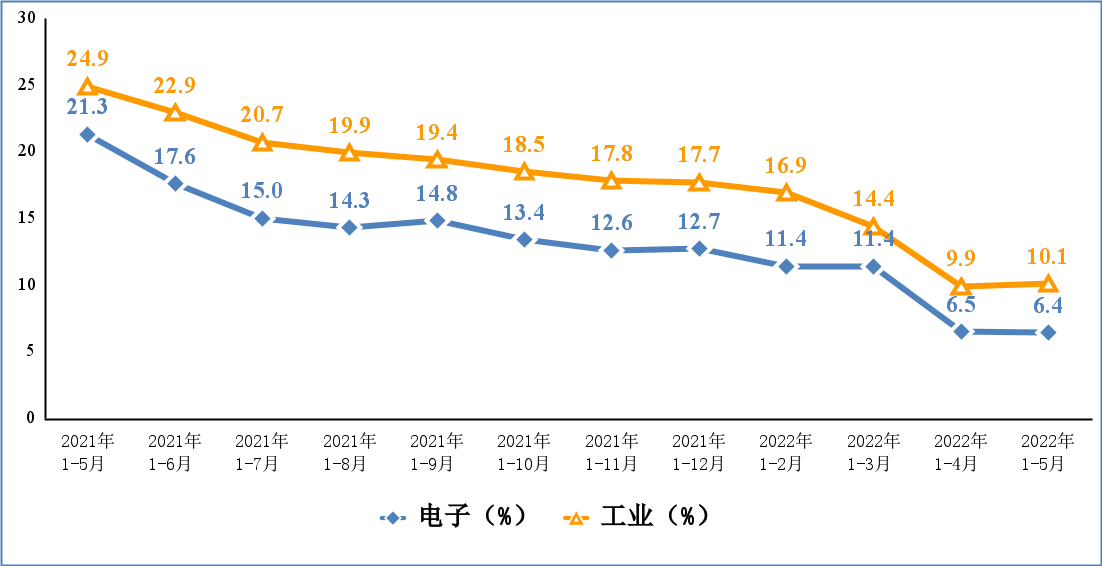

1-5月份,规模以上电子信息制造业出口交货值同比增长6.4%。据海关统计,1-5月份,我国出口笔记本电脑7199万台,同比下降17.6%;出口手机3.36亿台,同比下降11%;出口集成电路1165亿个,同比下降7.8%。

电子信息制造业和工业出口交货值累计增速

当前,电子信息制造产业链的重构已经开始。过去二十年,我国电子信息制造业由“劳动密集型”向“资本技术密集型”转型,呈现出东部地区向东南沿海再向中西部地区、越南转移的态势。中美科技脱钩将有可能加速电子信息制造业迁移,低端制造可能将向东南亚转移,高端制造则可能向欧美回流,而中国的电子信息制造业将着重向技术密集和高附加值转型。

三、中国电子信息制造业发展趋势分析

当前,全球正处在从工业经济向数字经济加速转型过渡的大变革时代,新一轮科技革命和产业变革孕育兴起与我国制造业转型升级形成历史性交汇。云计算、大数据、物联网、移动互联网、人工智能等新一代信息技术快速演进,硬件、软件、服务等核心技术体系加速重构,电子信息制造业正迎来新一轮变革。

1.核心技术迎突破、智能高端化成重要发展趋势

智能制造应用的兴起,带动了电子信息制造业的发展。而电子信息制造业要向智能化、高端化迈进,根本还是核心技术的提升。目前,电子信息产业正进入技术创新密集期,应用领域呈现多方向、宽前沿、集群式等发展趋势。近几年,我国电子信息制造业从功能件、结构件等低附加值环节,持续向集成电路、显示器件等附加值较高环节升级,资本力量向产业高附加值环节倾斜,加快产业向高附加值环节升级速度。

2.与传统领域融合创新,消费电子迎全面升级新机遇

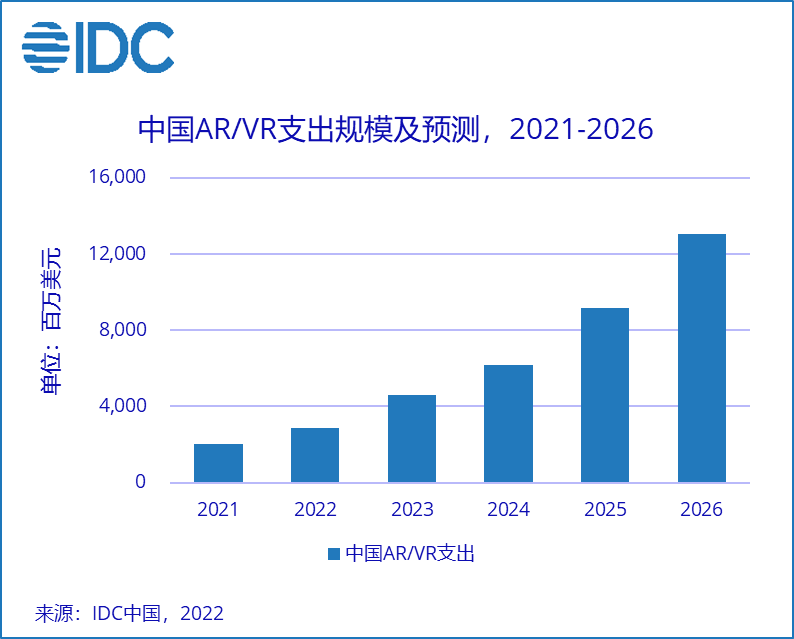

传统消费电子产品日趋饱和,而标志性的、成熟的新产品尚未出现,整个行业正在寻找新的“爆发点”。信息技术正处于融合集成式创新和颠覆式创新发展的新时代,产业面对很多新的挑战也产生了新的机遇。据HIS Markit预测,到2025年,可折叠AMOLED面板出货量将达0.5亿台,全球柔性屏市场规模将逆势增长,在2022年达160亿美元。元宇宙技术不断迭代发展,IDC预计,2026年中国AR/VR市场规模将超130亿美元。

3.从产品之争转向平台之争,巨头争夺家庭场景的入口

在以场景为中心、以用户为中心的万物互联时代下,互联互通的新模式,是行业不可逆的变革趋势。智能家居同时兼备了应用场景落地强、流量入口强、使用频次高、开发潜力大等特性,国内外科技公司、互联网公司以及传统家电制造商争相进入智能家居系统市场。预计到2023年,智能家居全球市场规模将达1550亿美元,中国智能家居市场更是以1/3的份额成为全球市场增长重心。鸿蒙OS等物联网操作系统、物联网连接协议及云平台等核心底层入口,成为掌握家庭智能设备控制中枢的关键。

4.产业互联网深度融合赋能传统产业

由于人口红利殆尽、同行竞争激烈、监管政策趋严等原因,消费互联网正在日益红海化,而产业互联网则存在着巨大的市场空间。由消费互联走向产业互联,应用互联网技术进行连接、重构传统电子信息制造行业。

5.产业集群向中西部迁移式发展

相比东部地区、沿海地区,中西部地区在土地、水电、劳动力资源方面具有比较优势,加之政策导向,集成电路、新型显示、电子元器件、智能终端等产业,通过新建生产基地或制造环节外迁为主的方式,向四川、重庆、贵州、江西等低成本区域转移,且趋势愈发明显。成渝地区双城经济圈国际性综合产业集群成为重要的承载主体。推动成渝地区双城经济圈建设,是国家构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的一项重大举措。构建国内国际双循环相互促进的新发展格局的大背景下,产业集群内的协同式发展,构建产业协同生态圈成为发展的一大趋势。

四、成渝地区电子信息制造产业布局

成渝地区双城经济圈,成都和重庆两座核心城市,四川省的成都、宜宾、自贡等15个地市,其中绵阳、达州、雅安为部分地区;重庆中心城区在内的27个区县以及开州、云阳的部分地区。总面积约18.5万平方公里,常住人口近9800万,地区生产总值近6.3万亿元。

成渝两地电子信息制造业关联程度较高、互补性较强,产业协作已经进入了全面实施、加快推进阶段,具备实现高质量协同发展的基础和条件,是推进成渝地区双城经济圈建设的重要抓手之一。近年来,两地通过大力培育核心企业,已形成集成电路、新型显示、智能终端等增长点,涌现出一批具有较强市场竞争力的拳头产品。全球2/3的IPAD、50%的PC在成渝地区制造,建成国内第一条6代全柔AMOLED生产线、国内第一条12英寸功率半导体晶圆线。军事电子装备整体实力居全国第1,通信保密等网络信息安全产品技术实力全国领先,智能功率模块、智能投影设备等产品市占率全球领先。

成渝地区双城经济圈电子信息产业基础扎实、实力雄厚,成为两地总量最大、增速较快、贡献最多的第一大支柱产业,在100-300公里的空间范围内,形成两个不同省级行政区域的第一支柱产业,在国内外并不多见。成渝地区双城经济圈电子信息产业优势明显,产业链条趋于完善,创新能力不断提升,资本市场和资本运作能力持续向好,重点行业在成渝地区双城经济圈的全域配套率已提升至80%以上,通过建立机制、优化平台、协同创新等方面举措,促进要素资源流动融通和产业协同互补发展,有望打造世界级万亿电子信息产业集群。

如今,成渝地区双城经济圈电子信息产业基础扎实、实力雄厚,成为两地总量最大、增速较快、贡献最多的第一大支柱产业。

四川集聚了华为、京东方、清华紫光、英特尔、微软、IBM、德州仪器等一批具有全球影响力的龙头企业,形成涵盖集成电路、新型显示与数字视听、终端制造环节、软件研发、移动互联网应用的较为完整的电子信息产业体系,全球50%的苹果平板电脑来自四川造,微型计算机年产量超过全国的1/5。2019年四川电子信息产业主营业务收入达10259.9亿元,同比增长13.8%,这也是该省首个万亿产业。2019年全省电子信息制造业主要产品累计实现出口2596.6亿元,占全省出口总量的66.7%,同比增长21.2%。

重庆则围绕构建“芯-屏-器-核-网”产业链,形成计算机整机及配套、通信设备、集成电路、新型显示、汽车电子、智能家电、LED及光伏、电子材料和新型元器件等在内的电子信息产业体系。重庆是全球最大的笔记本电脑生产基地、重要的手机生产基地。2021年重庆市电子产业实现工业产值7345.7亿元,同比增长13.7%(其中:智能终端产业实现产值5105.2亿元,同比增长9.5%;其他电子2240.5亿元,同比增长24.59%),占全市工业比重27.96%,拉动全市工业增长3.9个百分点,经济贡献率为24.69%。2022年1-5月重庆市电子产业实现工业产值3022.3亿元,同比增长8.3%(其中:智能终端产业实现工业产值2070.2亿元,同比增长6.4%;其他电子952.1亿元,增长12.4%),占重庆市工业产值比重27.52%,拉动全市工业增长2.3个百分点,对重庆市工业增长贡献率为21.1%。重庆立足成渝地区优势分工合作,深入推进两地产业链协同开放,以头部企业为引领推动产业链垂直整合和产业集群发展,正全力共建世界级电子信息产业集群。

遂宁

遂宁在电子信息产业方面,已形成以电子材料、电子电路、集成电路、其他电子元器件、智能终端为一体的产业链条,是四川省电子信息产业链条最齐备的专业化园区。去年11月入选四川省33家“5+1”重点特色园区。以打造全国一流的电子元器件产业集群、西部领先的智能制造基地、川渝重要的科创成果转化基地为目标。2021年实现地区生产总值208.18亿元、增长8.3%;主营业务收入1052亿元,规上工业总产值574.58亿元、增长8%,占全市37.4%;税收总量26.98亿元,其中工业税收9.73亿元,增长39.13%。

眉山

围绕构建“屏—芯—端—数—智—材”,眉山奋力推动新型显示领先发展,集成电路突破发展,大数据融合发展,电子材料、5G产业协作发展。以仁寿经济开发区、彭山经济开发区为核心,打造“新型显示”产业核心区。聚焦新型电子材料、新型显示、智能终端等全链联动发展,实施“固屏引材强终端”行动计划,打造“原材料—零部件—显示屏—智能终端”产业生态系统;重点发展智能手机、平板电脑、车载终端、医用电子设备等新型智能终端;重点引进电子材料、玻璃基板、偏光片、湿制程化学药液等上下游产业配套项目。

2021年,眉山规模以上电子信息企业 56户,实现工业总产值 229.7亿元,成功招引 31个总投资超700亿元的电子信息重大项目,将推动产业跃上1000亿元。

宜宾

智能终端产业园总规划总面积8800亩,已供地5500亩,建成、在建厂房553万平方米,形成24个协作配套园区。建强电子信息产业国资平台,成立电子信息产业公司,组建新兴产业发展基金,为企业提供投融资、供应链等支持。

初步形成“整机+组件+元器件+服务配套”的产业生态体系和“手机+智能穿戴+智能家居+智慧教育”的产品形态布局。

2021年全市智能终端实现营收455.94亿元,同比增长40%,总量在全省排名第3位,占规上工业产值比重达到12.8% ,占全市外贸总值的64.2%,拉动全市外贸增长13.3%。

2021年我市手机总产量7227万台,占全国4.35%,占全省55.2%,较上年增长8.8%。

其中智能手机3699.9万部,智能手机在手机总产量中的占比由2020年48.46%上升到51.19%。微型计算机总产量7.7万台,其中笔记本计算机5.35万台、平板电脑2.35万台。路由器总产量249.3万台。智能手表总产量35.13万台。显示器107.84万台。光电子器件10541万台。LED9810万片。

2022年1-4月规上企业87家,实现产值137.3亿元,同比增长18.22%,税收6010万元,同比增长328.68%;1-6月预计实现产值210亿元,同比增长9.33%。2022年1-5月,全市智能终端产业实现产值172.87亿元,占规上工业比重11.5%,同比增长15.9%

按照“立足资源、统筹规划、突出重点、集聚发展”的原则,突出首位产业,着力主导产业,融合支撑产业,形成特色集群,宜宾市电子信息产业将重点打造“一核两园”的多维度产业布局,着力打造具有核心竞争力的电子信息高端产业集群。“一核”即以临港经济技术开发区为产业核心区;“两园”即翠屏区长江工业园区和叙州区高捷园,通过“一核两园”的空间布局,以产业集聚为依托,以重大项目为抓手,推动宜宾市电子信息产业的跨越式发展。

到 2026 年,智能手机制造、新型显示、新型物联网等得到全面壮大,大数据、云计算、人工智能等新兴业态初具规模的产业格局,电子信息产业总产值达到 2000 亿元。